住宅ローンの保険

住宅ローンの保険とは、金融機関で住宅ローンを組むときに加入する保険のことをいいます。住宅ローンのご返済中にローン債務者にもしものことがあった場合、ご本人に代わって保険会社がその時点のローン残高に相当する保険金を金融機関にお支払いすることで、大切なマイホームを手放すことなくローンを完済することができるしくみです。

カーディフでは、幅広い保障ラインナップを、全国の銀行など通じてご提供しています。

※ 金融機関により、お取扱いの保障は異なります。

上皮とは、からだの体表面や臓器の内面などをおおう細胞層のことです。この上皮内にがんがとどまり、上皮とその下の組織との間にある基底膜(大腸の場合は粘膜筋板)を超えた深い広がりが認められないものを「上皮内がん」といいます。

お支払の対象となる所定の上皮内がんの代表的な例として、大腸の粘膜内がん、乳房・膀胱などの非浸潤がんなどがあります。

がんや脳卒中などの重篤な病気以外でも、お支払いの対象となる場合があります。(8大疾病以外の病気・ケガ)

8大疾病以外の病気やケガをした場合、保障のされ方は2つあります。

① 働けない状態(就業不能状態)となり、その状態が継続したままローン返済日を迎えた場合

⇒ 月々の住宅ローンの返済額を保障します。

② さらに、就業不能状態が12ヵ月を超えて継続したと医師の診断を受けた場合

⇒ その時点のローン残高相当額を保障します。

先進医療とは、厚生労働大臣が高度な医療技術として認めた療法で、医療技術ごとに適応症や実施する医療機関は限定されています。

がん先進医療の保障では、生まれて初めて医師からがんの診断確定を受け、がんを原因として所定の先進医療を受けられたときに、技術料と同額をお支払いします。公的医療保険ではカバーできない高額な治療に備えることができます。

カーディフでは、ローン債務者ご本人だけでなく、その配偶者ががん先進医療を受けられた場合に備える保障もご提供しています。

※ ローン債務者ご本人を対象とする「がん先進医療の保障」は、団体信用生命保険の特約で、カーディフ生命がお引受けしています。

※ ローン債務者の配偶者を対象とする「配偶者がん先進医療の保障」は、就業不能信用費用保険の特約で、カーディフ損保がお引受けしています。

カーディフが提携している銀行などの金融機関で、お客さまがローンを組まれる際に保険にもお申し込みいただくことになります。申込書などの必要書類、またWEBによるお申込みのご案内も金融機関を通じて入手いただけます。

保険のお申し込みにあたっては、お客さまの健康状態などをお知らせいただく「告知書」をご提出いただきます。お客さまの健康状態によっては、ご加入をお引き受けできない場合がございますので、あらかじめご了承ください。

カーディフの提携金融機関を調べる

住宅ローンの保険WEB申込みサービス「カーディフ団信オンライン」を導入している金融機関から住宅ローンをお申込みのお客さまは、本サービスをご利用いただけます。ご利用の際には、銀行や不動産会社から受け取る本サービスのご案内リーフレット等をご用意ください。

「カーディフ団信オンライン」に関するお問い合わせ、ご質問は【カーディフ損保 カスタマーサービスセンター】までご連絡ください。

TEL: 0120-757-017

受付時間: 月~金 9:00~18:00 / 土日・祝日 10:00-17:00 (年末年始を除く)

ローンの金利は、それぞれの金融機関が決定しています。お客さまがローンをお申し込みになる各金融機関にお問い合わせください。

24時間対応の医療・健康相談からホームアシスタンス、弁護士相談まで、日常生活に役立つさまざまなサービスをご利用いただけます。

サービスのご利用は こちらから

※株式会社オオツカのホームページに移動します

ご加入者への証券発行は行っておりません。お申し込みの際にお受け取りいただく「被保険者のしおり」と「申込書(控え)」を大切に保管してください。

いいえ。住宅ローンに付帯している団体信用生命保険などは、生命保険料控除の対象ではありません。

お客さまが住宅ローンをご契約されている金融機関にお申し出ください。カーディフへのご連絡は不要です。

はい。お支払いの条件に該当していれば、事由の発生から時間が経っていても保険金・給付金をお支払します。大切なご契約をお役立ていただくために、ご請求もれがないか今一度ご確認をお願いします。お心当たりがある場合は以下までご連絡ください。

【カーディフ損保 カスタマーサービスセンター】 0120-203-320

以下のような災害によって、ローン返済中の建物が全壊または大規模半壊と認定され、居住不能状態中にローン返済日を迎えた場合、住宅再建までの期間(最長36か月間※)の月々の住宅ローンの返済額を保険金としてお支払いします。

●火災を含む一般災害(落雷、上空から物体の落下、車の衝突など)

●地震・噴火・津波

●その他の自然災害(豪雨、豪雪、暴風、洪水、高潮など)

※保障プランによって期間は異なります。

以下のような書類が必要となります。ご請求の際は、コピーでも構いません。

●雇用保険受給資格者証

●ハローワークでの求人公開カード

●ハローワーク等への就職相談記録

●インターネットなどでの求人検索結果を印刷したもの

●面接案内(コピーやメールを印刷したものも可)

●各種セミナーや企業説明会への参加を証明する書類

●採用または不採用通知など

※「活動した日」「印刷した日」などが確認できない場合は、再度ご提出いただくことになります。ご注意ください。

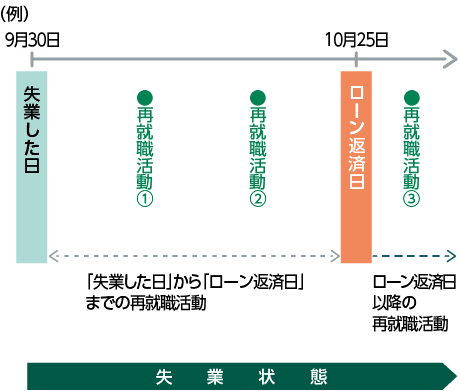

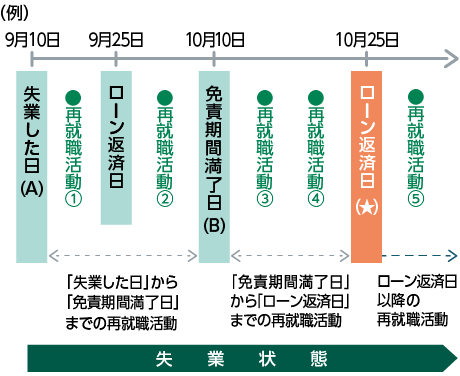

■初めてご請求される場合(免責期間がない場合)

失業した日からローン返済日までに2日以上とローン返済日以降1日以上の再就職活動の証明の提出が必要となります。

以下の期間で、5日以上の活動記録を証明する書類をご提出ください。

・失業した日(A)から免責期間満了日(B)までに2日以上

・免責期間満了日(B)からローン返済日(★)までに2日以上

・ローン返済日(★)以降で1日以上

失業した日から免責期間満了日の間は、ローン返済日があっても保険金支払の対象外となります。

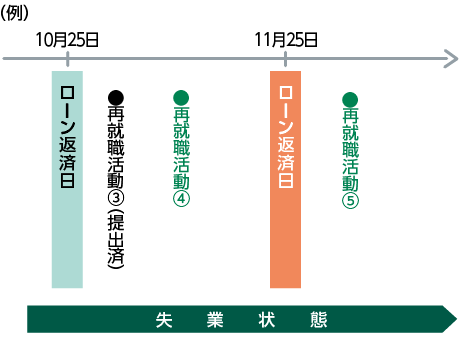

■その後も失業状態が継続した場合(2回目以降のご請求:共通)

保険金が支払われたローン返済日から次のローン返済日までに2日以上、次のローン返済日以降の1日以上の再就職活動が必要となります。

※すでに提出いただいている活動記録については、不要です。

新型コロナウイルス感染症により、死亡・入院保障の支払事由に該当された場合も、保険金・給付金などのお支払いの対象となります。

入院給付金につきましては、医師の指示により入院された場合はお支払いの対象となります。

※入院保障の有無など、ご契約により保障内容は異なります。

医師の判断による指示はなく、勤務先からの指示による自宅待機の場合は、保障対象外となります。

医師の証明書などをご提出いただくことで、入院給付金等のお支払いの対象としてお取り扱いいたします。

新型コロナウイルス感染症のワクチン接種が原因で、死亡・入院保障の支払事由に該当された場合も、保険金・給付金などのお支払いの対象となります。

※入院保障の有無など、ご契約により保障内容は異なります。

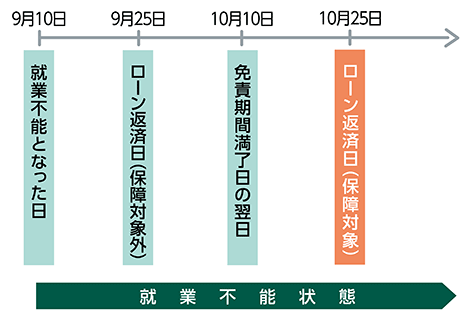

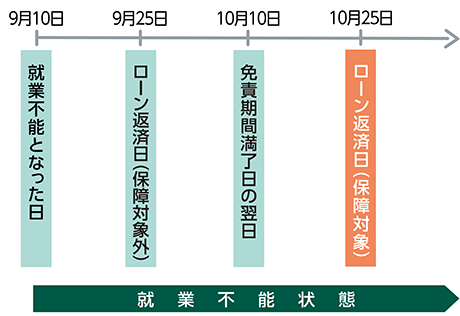

就業不能状態となり、就業不能の状態が継続してその状態で約定返済日が到来した場合に、約定返済日における返済金額を保険金として請求いただけるものです。

なお、免責期間がある場合には、下図のように免責期間満了後に約定返済日が到来した場合が保障対象となりますので、ご注意ください。

(ご注意)

・入院時のみ保障タイプの場合は、医師の指示による自宅療養は、保障対象には含まれませんのでご注意ください。

・ローンの約定返済日が土日、祝日の場合は、実際に返済が行われる日を返済日とし、その日において就業不能状態であった場合が保障対象となります。

■免責期間がない場合

■免責期間がある場合

(例)免責期間が1ヵ月の場合

入院や医師の指示による自宅療養等をしていることによって、被保険者の経験・能力に応じたいかなる業務にも、まったく従事できない状態をいいます。

たとえば、会社員の場合、全日出社できず他の仕事(軽作業や事務作業等)もまったくできない状態をいいます。

午前中休んで午後就業する場合は、「いかなる業務にも、まったく従事できない状態」には該当しませんので、お支払いの対象とはなりません。

(ご注意)

・入院時のみ保障タイプの場合は、医師の指示による自宅療養は、保障対象には含まれませんのでご注意ください。詳細は「入院による就業不能状態とは何ですか?」をご参照ください。

入院していることによって、被保険者の経験・能力に応じたいかなる業務にも、まったく従事できない状態をいいます。

(ご注意)

・医師の指示による自宅療養は、保障対象には含まれませんのでご注意ください。

保険金の請求とは関係なく、約定返済日には、通常どおり、所定のローン返済額をお支払する必要があります。

後日、保険金のお支払いが決定しますと、被保険者受取の場合はお客さまに、団体契約者(金融機関等)受取の場合には団体契約者に、保険金が支払われます。

ローンの約定返済日が土日祝日の場合には、実際に返済が行われる日をローンの返済日としますので、ご注意ください。

例:毎月25日が約定返済日の場合、25日が土曜日であった場合には、通常、翌営業日である27日の月曜日が返済日となります。このケースの場合、就業不能の状態が実際の返済日である27日に至った場合に保険金をお支払いします。

あくまで約定返済日において就業不能状態が継続している場合に、返済金額分を保険金としてお支払いします。

よって、就業不能状態から回復されて、約定返済日において就業不能状態が継続していない場合は、保険金をお支払いできませんのでご注意ください。

※所定の診断書で判断いたします。

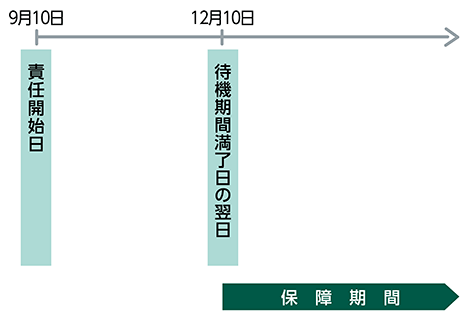

責任開始日から起算した所定の期間をいいます。この期間に発生した就業不能については、保険金を支払いません。

例)待機期間が3ヵ月の場合

就業不能状態が開始した日から起算する所定の期間をいいます。この期間は保険金の支払対象となりません。

(例)免責期間が1ヵ月の場合

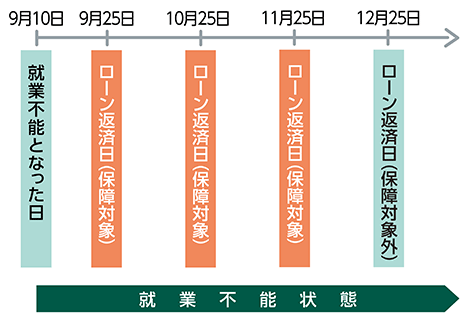

1回の病気またはケガにより就業不能状態となった場合に保険金をお支払できる回数をいいます。

例えば、てん補期間が3ヵ月の場合、就業不能信用費用保険金は3ヵ月までお支払できますが、4ヵ月目以降はお支払いたしません。

(例)てん補期間が3ヵ月(免責期間なし)の場合

就業不能期間が6カ月までは休業証明書の提出は不要です。7カ月以上にわたった場合にご提出ください。

お勤め先の所属部署の上司の方や人事部等、お勤め先で休暇を管理している方に記入していただきます。

当社所定書式の診断書の作成を医療機関に依頼する際のポイントはこちらをご覧ください。

責任開始日より前に就業不能状態の原因となる病気やケガを被った場合は、保障開始後に就業不能状態になっても、お支払いの対象とはなりません。

その病気やケガについて告知いただいている場合でもお支払いはできません。

※ただし、その就業不能状態が責任開始日から起算して2年を経過した後に開始した場合は、責任開始日以後の原因によるものとみなして取り扱います。

その他、詳しくは、被保険者のしおりをご覧ください。

契約内容により、以下のパターンがあります。詳しくは被保険者のしおりを参照ください。

・被保険者が受取人

⇒弊社よりお客さまの口座へお支払いします。

・団体契約者(金融機関等)が受取人

⇒弊社より団体契約者へお支払いし、その後、団体契約者からお客さまへ支払われます。

書類受領後、1週間程度でお支払可否を判断させていただきます。

その後は、以下の流れでお支払いをいたします。

・保険金受取人がお客さまの場合

⇒すみやかにご指定の口座へお支払いし、お客さまへは支払日等を記した通知をお送りします。

・保険金受取人が団体契約者(金融機関等)の場合

⇒当社より団体契約者へ支払決定の連絡をし、その後、団体契約者からの請求手続きをもって団体契約者へお支払いします。